- ეკონომიკა 16 დეკემბერი 2019, 10:23

10 თვეში აღსრულების ეროვნული ბიუროს მიერ რეალიზებულია 1039 უძრავი ქონება, რომლის 49%-ი კერძო მევახშეების სასარგებლოდ გაიყიდა

არასამთავრობო ორგანიზაცია "საზოგადოება და ბანკებმა" კრედიტორების მიერ დასაკუთრებული უძრავი ქონების შესახებ ინფორმაცია მიმოიხილა. ორგანიზაციის ინფორმაციით, საშუალო და დაბალი შემოსავლის მქონე ქვეყნებში პრობლემური სესხების საკითხი მუდმივად აქტუალური თემაა.

"ვინაიდან, საქართველო დაბალ-საშუალო შემოსავლის მქონე ქვეყნების ჯგუფს მიეკუთვნება, ვალდებულებების გაუსტუმრებლობის ალბათობა ჩვენს ქვეყანაში შედარებით მაღალია. კომერციული ბანკები ცდილობენ სესხების გაცემის დროს გაითვალისწინონ მსესხებლის შემოსავლები და არ გასცემენ სესხებს მხოლოდ უზრუნველყოფის საფუძველზე. შედეგად, სესხების ვადაგადაცილების საშუალო მაჩვენებელი კომერციულ ბანკებში 2018 წელს, გაცემული სესხების მოცულობის 2.7%-ს შეადგენდა, რაც საქართველოს მსგავსი განვითარებადი ქვეყნისთვის არ არის მაღალი, თუმცა უნდა გავითვალისწინოთ ის სასესხო ბაზარი, რომელიც კომერციული საბანკო სექტორის ფარგლებს გარეთაა და რომელთა ვადაგადაცილების მაჩვენებელი ბევრად მაღალია.

2018 წლის მონაცემებით საქართველოში გაცემული სესხების მოცულობის 56.8% არის უცხოურ ვალუტაში (ძირითადად აშშ დოლარში). ეროვნული ვალუტის გაცვლითი კურსის გაუფასურებამ და ლარში გაცემულ სესხებზე საპროცენტო განაკვეთების ზრდამ, მსესხებლებს გაუზარდა ყოველთვიური შენატანები. არსებული ეკონომიკური მდგომარეობის ფონზე, გადახდისუნარიანობა მცირდება და გარკვეულ შემთხვევაში, როგორც იურიდიული, ასევე ფიზიკური პირები ვეღარ ახერხებენ ფინანსური ვალდებულებების მომსახურებას.

2011 წლიდან 2019 წლის ოქტომბრის ჩათვლით, სსიპ „აღსრულების ეროვნული ბიუროს“ მიერ სულ რეალიზებულია 17 589 უძრავი ქონება.

აუქციონის წესით რეალიზებული უძრავი ქონების შესახებ სტატისტიკური მონაცემების დამუშავება 2011 წლიდან მიმდინარეობს, თუმცა კრედიტორების მიხედვით მონაცემების გამიჯვნა აღსრულების ბიურომ 2013 წლის ბოლო კვარტლიდან დაიწყო.

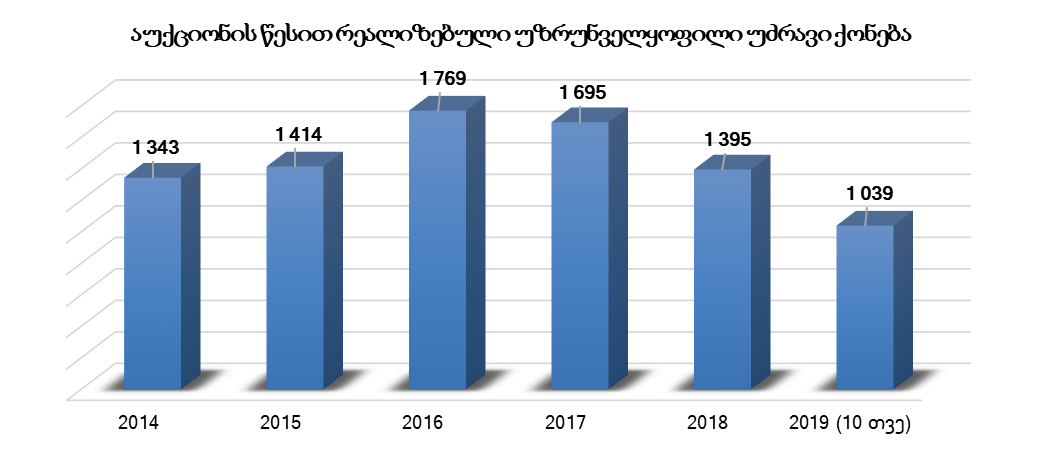

გრაფიკი 1. აუქციონის წესით რეალიზებული უზრუნველყოფილი უძრავი ქონება

წყარო: აღსრულების ეროვნული ბიურო

გრაფიკი 1-დან ვხედავთ, რომ აღსრულების ეროვნული ბიუროს მიერ რეალიზებული უძრავი ქონება 2019 წლის 10 თვის განმავლობაში 1 039 იყო. მიუხედავად იმისა, რომ 2019 წლის საბოლოო მონაცემი ჯერ უცნობია, 2017 წლის შემდეგ კლების ტენდენციაა. 2018 წელს 2017 წელთან შედარებით აუქციონის წესით რეალიზებული უზრუნველყოფილი უძრავი ქონების რაოდენობა 18%-ით (300 ერთეულით) შემცირდა.

ამ მონაცემებთან ერთად გავაანალიზოთ რეალიზებული უძრავი ქონების მოცულობა კრედიტორების მიხედვით.

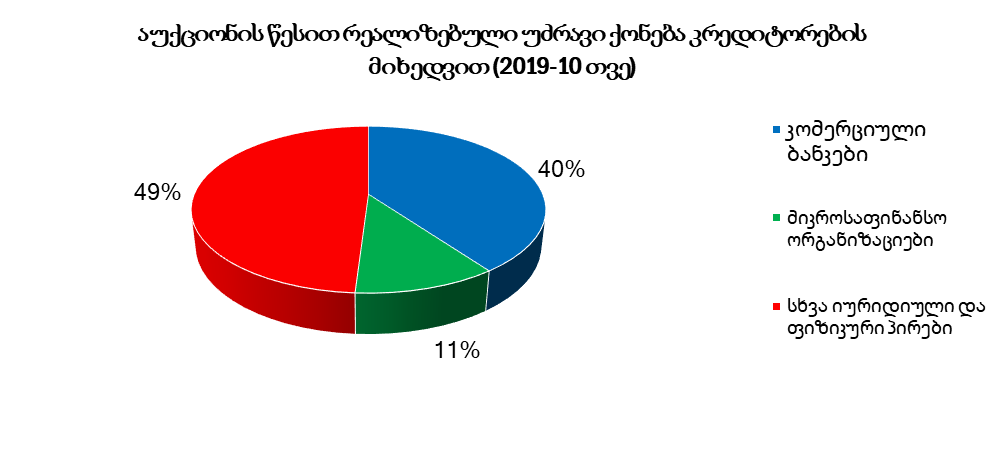

გრაფიკი 2. აუქციონის წესით რეალიზებული უძრავი ქონება კრედიტორების მიხედვით 2019 წ. (10 თვე)

წყარო: აღსრულების ეროვნული ბიურო

გრაფიკი 2-დან ვხედავთ, რომ 2019 წლის 10 თვის განმავლობაში რეალიზებული 1,039 უძრავი ქონებიდან, კომერციულ ბანკებზე 411 (40%) მოდის. 114 შემთხვევაში კრედიტორი მიკროსაფინანსო ორგანიზაცია იყო, რაც საერთო რაოდენობის 11%-ის ტოლია, 514 შემთხვევაში კი კრედიტორებს კერძო მევახშეები ან სხვა იურიდიული პირები წარმოადგენენ, რაც მთლიანი რაოდენობის 49%-ია.

თუმცა აქვე აღსანიშნავია, რომ ბოლო 2 წლის განმავლობაში, როგორც კომერციული ბანკების, ასევე მიკროსაფინანსო ორგანიზაციებისა და კერძო მევახშეებისა და იურიდიული პირების მიერ რეალიზებული უძრავი ქონების მოცულობა იკლებს.

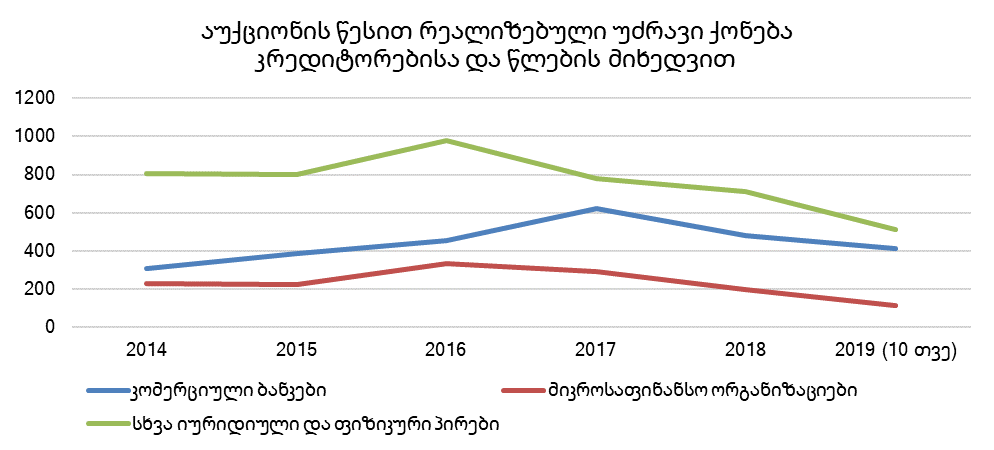

გრაფიკი 3. აუქციონის წესით რეალიზებული უძრავი ქონება კრედიტორებისა და წლების მიხედვით

წყარო: აღსრულების ეროვნული ბიურო

მონაცემებიდან ვხედავთ, რომ აუქციონის წესით იპოთეკით დატვირთული უძრავი ქონების მთლიან რეალიზაციაში კერძო მევახშეებს და სხვა იურიდიულ პირებს ყველაზე დიდი წილი უკავიათ. კერძო მევახშეების და სხვა იურიდიული პირების მიერ გაცემული სესხები კომერციულ ბანკებთან შედარებით მაღალი საპროცენტო განაკვეთებით და სესხის გაცემის „გამარტივებული“ პირობებით გამოირჩევა, რაც შემდგომში სესხის გადაუხდელობის და უძრავი ქონების ჩამორთმევის მიზეზს წარმოადგენს.

დასკვნა

როგორც კვლევამ აჩვენა, იპოთეკით უზრუნველყოფილი რეალიზებული უძრავი ქონება 2018 წელს 2017 წელთან შედარებით 300 ერთეულით (18%) შემცირდა და 1,395 შეადგინა. დასაკუთრებული უძრავი ქონების ყველაზე დიდი წილი 49% ფიზიკურ პირებზე, ე.წ. „მევახშეებზე“ და სხვა იურიდიულ პირებზე მოდის. სამწუხაროდ, არ მოიპოვება დეტალური მონაცემები აღნიშნულ სესხებზე, რაც არ იძლევა პრობლემის ანალიზის საშუალებას. აღსანიშნავია, რომ კერძო მევახშეების სექტორი საქართველოში ლეგიტიმურია, მაგრამ ფაქტობრივად დაურეგულირებელი (რეგულირდება მხოლოდ იმ კერძო იპოთეკარების სექტორი, რომელთა მიერ გაცემული სესხების რაოდენობა აღემატება 20-ს, ხოლო ე.წ. წვრილი იპოთეკარების სექტორის შესახებ მონაცემები არ არსებობს). პრობლემის აღმოსაფხვრელად სასურველია აღნიშნული სესხების ერთიან ბაზაში მოქცევა და ინფორმაციაზე ხელმისაწვდომობის ზრდა, რაც გაზრდის კონკურენციას სეგმენტში და გამოიწვევს მსესხებლის პირობების გაუმჯობესებას. უნდა გავითვალისწინოთ, რომ კერძო პირებისგან მსესხებლები ძირითადად მცირე ბიზნესი და საშუალო და დაბალი შემოსავლის მქონე მოსახლეობაა. მიუხედავად კერძო პირებისგან ჩამორთმეული უძრავი ქონების რიცხოვნების კლებისა, კერძო მევახშეების მხრიდან საზოგადოება კვლავაც სერიოზულად ზარალდება. შესაბამისად, სასურველია ამ სეგმენტის წილის რაც შეიძლება მინიმუმადე დაყვანა, რაც გრძელვადიან პერსპექტივაში ჩამორთმეული ქონების ოდენობის შემცირებას მნიშვნელოვნად შეუწყობს ხელს და ფინანსურად დამძიმებული მოქალაქეების მდგომარეობას გაუმჯობესებისკენ უბიძგებს. აქვე აღსანიშნავია, რომ ბოლო დროს მიღებული რეგულაციები დადებითად აისახა იპოთეკით დატვირთული უძრავი ქონების რეალიზების მიმართულებით, თუმცა ჩამორთმეული უძრავი ქონების მოცულობა კვლავაც მაღალია.

რეკომენდაციები:

კვლევის შედეგად გამოკვეთილი პრობლემების მოსაგვარებლად არასამთავრობო ორგანიზაცია „საზოგადოება და ბანკები“ მიიჩნევს, რომ აუცილებელია:

• საზოგადოებაში ფინანსური განათლების დონის ამაღლება

• სესხის რესტრუქტურიზაციის პირობების გაუმჯობესება

• მევახშეების, როგორც ეკონომიკის ჩრდილოვანი სეგმენტის ანალიზი და არსებული პრობლემების იდენტიფიცირება

• აქტივების მართვის კომპანიების შესწავლა, რომლებიც პრობლემური სესხების მართვაში და უძრავი ქონების რეალიზებაში მონაწილეობენ", განმარტავენ ორგანიზაციაში "საზოგადოება და ბანკები".